Rapporteringsregler

Beräkna faktiska utsläpp

Här finner du information om hur beräkningen av faktiska utsläpp ska göras inom CBAM. Sidans avsnitt beskriver övergripande de olika delarna av utsläppsberäkning. Längre ned på sidan finns även en video som mer detaljerat går igenom hur utsläppen ska beräknas.

Sidan vänder sig till

Sidan vänder sig till dig som är skyldig att rapportera för import av CBAM-varor. Sidan syftar till att vägleda rapporterande deklaranter om utsläppsberäkningar för att underlätta informationsutbytet med leverantörsanläggningar i tredjeländer.

Krav på rapportering med faktiska utsläpp

Den som omfattas av CBAM är skyldig att från och med den 1 oktober 2023 rapportera för de inbäddade utsläppen i importerade CBAM-varor.

För de första tre kvartalen under övergångsperioden, fram till och med 30 juni 2024, är det tillåtet att använda EU-kommissionens standardvärden för att beräkna de inbäddade utsläppen. Därefter ställs krav på att importören, eller ett indirekt tullombud om importören anlitat ett sådant, rapporterar faktiska utsläppssiffror. Det innebär att leverantörsanläggningen måste beräkna hur stora utsläpp som genererats av produktionen av CBAM-varan.

Undantag

Efter 30 juni 2024 är det i vissa undantagsfall tillåtet att använda uppskattade värden för inbäddade utsläpp. Undantaget innebär att upp till 20 % av de totala inbäddade utsläppen från komplexa varor får baseras på uppskattade utsläppsvärden. Med komplexa varor avses varor som framställs i en produktionsprocess där det ingår prekursorer (läs mer om prekursorer längre ned på sidan). I följande två situationer är det möjligt att använda uppskattade värden:

- Utsläppen från insatsvarorna (prekursorerna) bidrar till mindre än 20% av slutvarans totala inbäddade utsläpp. I detta fall kan verksamhetsutövaren använda uppskattade värden för prekursorerna.

- Utsläppen från slutvarans produktionsprocess bidrar till mindre än 20% av slutvarans totala inbäddade utsläpp. I detta fall kan verksamhetsutövaren använda uppskattade värden för utsläppen från den egna produktionsprocessen för slutvaran. En förutsättning är att uppgifterna om prekursorernas utsläpp är trovärdiga.

Om du inte får tag på faktiska utsläppsuppgifter

Det är krav på att rapportera faktiska utsläppsuppgifter för alla CBAM-varor du importerar efter den 30 juni, alltså från och med det tredje kvartalet 2024. Görs inte detta kan det i vissa fall leda till sanktionsavgifter. Det är viktigt att du har vidtagit nödvändiga åtgärder för att få tag på de faktiska utsläppsuppgifterna för att minska risken för att få en sanktionsavgift.

Om du, trots att du vidtagit nödvändiga åtgärder, inte får tag på faktiska utsläppsuppgifter behöver du ändå lämna in din kvartalsrapport. I så fall är det viktigt att du i rapporten bifogar dokumentation som styrker att du verkligen vidtagit nödvändiga åtgärder för att få tag på de faktiska utsläppsuppgifterna. Denna styrkande dokumentation ska du ladda upp under fliken ”Ytterligare information” på utsläppsnivån i kvartalsrapporten. Styrkande dokumentation kan exempelvis vara kommunikation med leverantören, dokumentation om vilka åtgärder du vidtagit eller en beskrivning av komplexiteten i produktionsmetoderna.

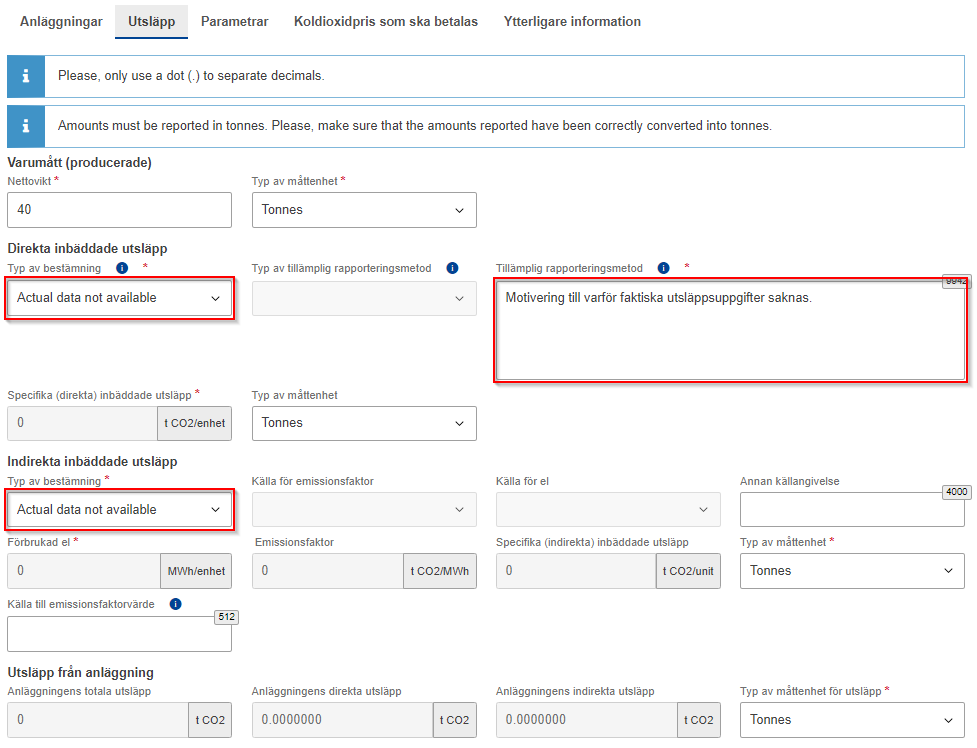

Om du inte har tillgång till faktiska utsläppsvärden ska du fylla i uppgifterna om de inbäddade utsläppen enligt nedan.

- Direkta inbäddade utsläpp – Typ av bestämning: ”Actual data not available”

- Tillämplig rapporteringsmetod: Här beskriver du anledningen till att faktiska utsläppsvärden saknas

- Indirekta inbäddade utsläpp – Typ av bestämning: ”Actual data non available”

- Under fliken ”Ytterligare information” ska du sedan bifoga styrkande dokumentation gällande misslyckade försök och åtgärder som vidtagits för att få uppgifter från leverantörer och/eller producenter.

Ovanstående lösning är en tillfällig lösning som kan användas om faktiska utsläppsvärden saknas. Det är viktigt att du fortsätter att försöka få tag på de faktiska utsläppsvärdena och att du har en dialog med din leverantör om detta.

Övergripande om de tillåtna metoderna

Grundregeln är att utsläppsberäkningarna ska göras i enlighet med EU-kommissionens Rapporteringsförordning för övergångsperioden.

Kommissionens genomförandeförordning (EU) 2023/1773 (europa.eu)

De övergripande metoderna som ska användas är antingen beräkningsbaserade metoder eller mätbaserade metoder. Vid beräkningsbaserad metod fastställs utsläppen med hjälp av aktivitetsdata, mängden produktion, och beräkningsfaktorer såsom emissionsfaktor och omvandlingsfaktor. Aktivitetsdata tas fram genom mätsystem på anläggningen och beräkningsfaktorer ska baseras på laboratorieanalyser eller standardvärden, beroende på hur stora anläggningens utsläpp är. Vid mätbaserad metod fastställs utsläppen genom att kontinuerligt mäta koncentrationen av växthusgasen i rökgasen och rökgasflödet.

Fram till den 31 december 2024 finns möjlighet att använda andra beräkningsmetoder än EU-kommissionens beräkningsmetoder. Alternativa metoder för övervakning och rapportering kan användas om de leder till liknande täckning och noggrannhet för utsläppsdata som EU-kommissionens beräkningsbaserade och mätbaserade metoder. De alternativa metoder som kan användas fram till 31 december 2024 är följande:

- Ett system för koldioxidprissättning där anläggningen är belägen.

- Ett obligatoriskt system för utsläppsövervakning där anläggningen är belägen.

- Ett system för utsläppsövervakning vid anläggningen som kan omfattas verifiering av ett ackrediterad kontrollör.

Hur ofta behöver min leverantör uppdatera information om sina utsläpp?

Leverantörer av CBAM-varor ska uppdatera informationen om sina utsläpp årligen. Standardperioden är ett kalenderår, men även räkenskapsår godkänns om det ger mer exakta uppgifter eller förhindrar orimliga kostnader.

Du som CBAM-deklarant rapporterar kvartalsvis i övergångsregistret, men ska alltså som standard använda årsgenomsnittliga utsläppsvärden. Du ska använda de senaste uppgifterna om inbäddade utsläpp som du fått från din verksamhetsutövare.

Ett år anses återspegla exempelvis säsongsvariationer och tillfälliga avbrott. Vissa kortare rapporteringsperioder får dock användas om anläggningen deltar i ett godkänt Monitoring, Reporting and Verification (MRV)-system och rapporteringsperioden sammanfaller med kraven i det systemet.

Du kan läsa mer i avsnitt 4.3.4. i Kommissionens vägledning (pdf, europa.eu)

Direkta och indirekta utsläpp

Under övergångsperioden ska både direkta och indirekta utsläpp rapporteras vid import av alla CBAM-varor, förutom för import av elektricitet. EU-kommissionen ska 2025 utvärdera för vilka sektorer som både direkta och indirekta utsläpp ska rapporteras under den definitiva perioden.

Direkta utsläpp är utsläpp som uppstår vid själva produktionen, exempelvis vid förbränning i en oljepanna eller som processutsläpp vid en kemisk reaktion. Indirekta utsläpp är utsläppen som uppstår för att producera elen som används i anläggningen.

Metoder för direkta utsläpp

Det finns tre olika metoder för att beräkna direkta utsläpp i CBAM-lagstiftningen. Dessa är standardmetoden, massbalansmetoden samt att inrätta ett system för kontinuerlig mätning av växthusgasutsläppen.

Standardmetoder och massbalansmetoden är beräkningsbaserade metoder. I standardmetoden används bränsle- och materialmängder tillsammans med en emissionsfaktor för att beräkna utsläppen. Genom massbalans analyseras istället inflödet och utflödet av kol i produktionsprocessen, för att beräkna hur mycket kol som omvandlas till koldioxid.

Om kontinuerlig mätning används mäter man kontinuerlig gasflödet vid utsläppspunkten. Genom att också ta reda på hur stor andel av gasen som består av den berörda växthusgasen kan man beräkna växthusgasutsläppen.

Se videon nedan för mer information om de tre metoderna. Videon riktar sig till anläggningar som omfattas av EUs utsläppshandelssystem ETS1, men metodbeskrivningarna applicerar även inom CBAM. Metoderna tas upp i minut 1.00-2.23 av videon.

Metoder för indirekta utsläpp

Indirekta utsläpp avser de utsläpp som orsakats av produktionen av den el som har använts för att producera de importerade varorna. De indirekta utsläppen beräknas genom att elanvändningen multipliceras med en emissionsfaktor för el. Emissionsfaktorn anger hur stora utsläpp som den använda elen ger upphov till.

Grundprincipen under övergångsperioden är att man ska använda en standardemissionsfaktor i beräkningarna, under förutsättning att anläggningen köper el från elnätet. Det finns standardemissionsfaktorer för olika länder och regioner. Dessa tillhandahålls av EU-kommissionen i CBAM-övergångsregistret. Värdena baseras på uppgifter från Internationella energirådet (IEA).

Om flera olika elkällor används och de har olika emissionsfaktorer måste en viktad emissionsfaktor tas fram. Den viktade emissionsfaktorn är en genomsnittlig emissionsfaktor som tar hänsyn till hur stor andel av eltillförseln de olika elkällorna står för.

Om anläggningen använder el genom att förbränna restgaser från anläggningens egna produktionsprocesser, räknas utsläppen från restgasen inledningsvis dubbelt. I massbalansmetoden räknas kolet i restgasen som ett direkt utsläpp av koldioxid, eftersom det inte är bundet i slutprodukterna. När restgasen sedan förbränns för energi räknas det också som ett indirekt utsläpp. Därför måste en korrigering göras för att undvika dubbelräkning av utsläppen.

I videon under rubriken ”Informationsvideo utsläppsberäkningar” nedan går vi igenom indirekta utsläpp mer detaljerat, med exempel på viktad emissionsfaktor och korrigering vid användning av restgas.

Exempel: beräkning av viktad emissionsfaktor

Om en anläggning använder egenproducerad el och även köper in el från elnätet för att tillgodose det totala elbehovet, ska man räkna ut en faktisk viktad emissionsfaktor. Uträkningen går till så här:

Mängden el från elnätet (MWh) multiplicerat med standardemissionsfaktorn (CO2 per MWh) + mängden egenproducerad el multiplicerat med relevant emissionsfaktor. Dividera det sammanlagda värdet av detta med den totala elförbrukningen. Då får man fram den faktiska viktade emissionsfaktorn (CO2 per MWh), som ska anges när importören rapporterar i CBAM-övergångsregistret.

Prekursorer

En viktig skillnad mellan rapportering med standardvärden och rapportering av faktiska utsläpp är att hänsyn måste tas till relevanta prekursorer. Med relevanta prekursorer avses insatsmaterial som i sig självt är en CBAM-vara och används för att producera en annan CBAM-vara. Eftersom utsläppen för CBAM-varor ska rapporteras för, krävs det även rapportering för prekursorernas utsläpp. Prekursorns inbäddade utsläpp ska adderas till slutproduktens utsläpp. Om en leverantörsanläggning köper in en prekursor från en annan anläggning behöver den få information om produktionsutsläppen för prekursorn, och inkludera den informationen i sin rapportering till importören.

Prekursorer gås igenom ytterligare i videon längre ned på sidan.

Parametrar

När du rapporterar faktiska uppgifter om CBAM-varornas utsläpp ska du även ange särskilda egenskaper hos vissa insatsmaterial som ingår i tillverkningen. Dessa kallas sektorsspecifika parametrar. Se vår lathund för inrapportering med faktiska värden:

CBAM övergångsregistret – inloggning, rapportering och felmeddelanden

Olika parametrar är relevanta för olika varor, se tabellen nedan.

Tabell: Sektorsspecifika parametrar

| Aggregerad varukategori | Rapporteringskrav i CBAM-rapporten |

| Brända leror | Om leran är bränd eller inte. |

| Cementklinker | Ej tillämpligt |

| Cement | Massförhållande mellan ton förbrukad cementklinker per producerat ton cement (förhållandet klinker och cement uttryckt i procent). |

| Aluminatcement | Ej tillämpligt |

| Väte | Ej tillämpligt |

| Urea (urinämnen) |

Renhet (viktprocent ingående urea, procent ingående N). |

| Salpetesyra | Koncentration (viktprocent). |

| Ammoniak | Koncentration, om lösningen är vattenhaltig. |

| Blandade gödselmedel |

Information som ändå krävs enligt förordning (EU) 2019/1009:

|

| Sintrad järnmalm | Ej tillämpligt |

| Tackjärn |

|

| FeMn ferromangan | Viktprocent mangan och kol. |

| FeCr – ferrokrom | Viktprocent krom och kol. |

| FeNi – ferronickel | Viktprocent nickel och kol. |

| DRI (direktreducerat järn) |

|

| Råstål |

|

| Järn- eller stålprodukter |

|

| Aluminium i obearbetad form |

|

| Aluminiumprodukter |

|

De sektorsspecifika parametrar som omfattas av inrapporteringskravet anges i EU-kommissionens genomförandeförordning (EU) 2023/1773, bilaga IV avsnitt 2.

Produktionsmetoder för varukategorier

När du rapporterar faktiska uppgifter om CBAM-varornas utsläpp behöver du veta varornas produktionsmetoder (även kallat produktionsvägar), det vill säga specifika tekniker som används i varukategorins olika produktionsprocesser. I de flesta fall används en produktionsprocess för att tillverka en grupp CBAM-varor, men inom produktionsprocessen kan det finnas olika produktionsmetoder.

Om flera produktionsmetoder används i samma anläggning för att producera varor med samma KN-nummer, och metoderna ingår i separata produktionsprocesser, ska de inbäddade utsläppen för varje metod beräknas separat. Vilken eller vilka produktionsmetoder som används avgör vilka direkta och indirekta utsläpp som ska övervakas och rapporteras.

De produktionsmetoder som används ska rapporteras i övergångsregistret.

Lathund för att rapportera med faktiska värden i övergångsregistret

Tabell: Varukatgeori med hänvisning till förordning

I tabellen listas de produktionsmetoder som är aktuella för respektive varukategori. Detaljer om vilka direkta och indirekta utsläpp som ska övervakas för respektive produktionsmetod finns i Genomförandeförordningen (EU) 2023/1773.

| Varukategori | Relevanta produktionsmetoder | Avsnitt i förordning |

|---|---|---|

| Brända leror | Alla produktionsmetoder | Bilaga II, avsnitt 3.2 |

| Cementklinker | Alla produktionsmetoder | Bilaga II, avsnitt 3.3 |

| Cement | Alla produktionsmetoder | Bilaga II, avsnitt 3.4 |

| Aluminatcement | Alla produktionsmetoder | Bilaga II, avsnitt 3.5 |

| Vätgas |

|

Bilaga II, avsnitt 3.6 |

| Ammoniak |

|

Bilaga II, avsnitt 3.7 |

| Salpetersyra | Alla produktionsmetoder | Bilaga II, avsnitt 3.8 |

| Urea | Alla produktionsmetoder | Bilaga II, avsnitt 3.9 |

| Blandade gödselmedel | Alla produktionsmetoder | Bilaga II, avsnitt 3.10 |

| Sintrad järnmalm | Alla produktionsmetoder | Bilaga II, avsnitt 3.11 |

| FeMn, FeCr, FeNi | Alla produktionsmetoder | Bilaga II, avsnitt 3.12 |

| Tackjärn |

|

Bilaga II, avsnitt 3.13 |

| Direktreducerat järn | Alla produktionsmetoder | Bilaga II, avsnitt 3.14 |

| Råstål |

|

Bilaga II, avsnitt 3.15 |

| Järn- eller stålprodukter | Alla produktionsmetoder | Bilaga II, avsnitt 3.16 |

| Aluminium i obearbetad form |

|

Bilaga II, avsnitt 3.17 |

| Aluminiumprodukter | Alla produktionsmetoder | Bilaga II, avsnitt 3.18 |

| Elektricitet | Alla produktionsmetoder | Bilaga II, avsnitt 3.19 |

Bubble approach

Under övergångsperioden finns möjlighet till förenklad rapportering av en leverantörsanläggnings utsläpp, genom Bubble approach. Med Bubble approach menas att produktionsled som i vanliga fall hade krävt separat utsläppsrapportering kan betraktas som en enda stor produktionsprocess som det räcker att göra en utsläppsberäkning och –rapportering för.

Tillåtna undantag genom Bubble approach är:

- Om anläggningen som producerar slutprodukten även producerar prekursorn i samma anläggning och produktionsprocess, är det tillåtet att räkna de två tillverkningarna som en och samma process. En förutsättning är också att anläggningen inte säljer något av sitt egentillverkade prekursormaterial. I detta scenario krävs inte att prekursorns inbäddade utsläpp adderas i slutet.

- Om anläggningen tillverkar minst två olika varor från vissa angivna aggregerade varukategorier är det tillåtet att betrakta de separata produktionsprocesserna som en gemensam produktionsprocess. Det här undantagen är möjligt för anläggningar som producerar järn- och stålprodukter och aluminiumprodukter. Om anläggningen producerar järn- och stålprodukter kan de två varorna tillhöra vilken aggregerad varukategori som helst. För aluminiumanläggningar måste de två varorna tillhöra någon av de aggregerade varukategorierna obearbetat aluminium och aluminiumprodukter för att undantaget ska gälla.

Bubble approach gås igenom ytterligare i videon nedan, med exempel.

Informationsvideor om utsläppsberäkningar

I filmerna nedan förklarar vi hur man beräknar faktiska utsläpp inom CBAM och ger exempel. Vi använder främst massbalansmetoden för att beräkna de direkta utsläppen i exemplen, men vi berättar även hur man kan använda standardmetoden.

I filmen ”Grunderna i utsläppsberäkning” ger vi en introduktion till utsläppsberäkningar inom CBAM. Vi visar även ett exempel där Bubble approach kan användas och hur utsläppsberäkningen då går till. Filmen finns textad på både svenska och engelska så att du som importör ska kunna visa den för en engelskspråkig leverantörsanläggning.

I filmen ”Faktiska utsläpp – prekursorutsläpp 1” visar vi hur man beräknar utsläpp när prekursorer köps in till produktionsanläggningen från underleverantörer. I en sådan situation måste man räkna ut de inbäddade utsläppen från prekursorerna separat och sedan addera dem till de totala utsläppen. Vi går igenom anläggningsskiss och räkneexempel, och visar också hur man kan fylla i den kommunikationsmall som EU-kommissionen tagit fram för att underlätta kontakten mellan importörer och leverantörer utifrån anläggningen i exemplet.

I filmen ”Faktiska utsläpp – prekursorutsläpp 2” visar vi hur man beräknar utsläpp när prekursorn tillverkas i leverantörens produktionsanläggning men en delmängd av prekursorn säljs. Den andelen av prekursorn som säljs går alltså inte vidare till produktionen av slutvarorna. Utsläppen från den delmängd som säljs ska då inte räknas med i de inbäddade utsläppen för slutvarorna. För att beräkna de inbäddade utsläppen i slutvarorna behöver vi därför beräkna utsläppen för de två processerna i exemplet separat.

EU-kommissionens kommunikationsmall

På EU-kommissionens samlade vägledningssida finns en kommunikationsmall (CBAM communication template for installations) under rubriken Guidance.

Carbon Border Adjustment Mechanism (europa.eu)

Den kan användas av leverantörsanläggningen för att överföra all obligatorisk information om CBAM-varornas produktionsprocesser och utsläpp till importören eller det indirekta tullombudet. Kommunikationsmallen är frivillig att använda men rekommenderas av EU-kommissionen för att säkerställa att all nödvändig information kommuniceras från leverantörsanläggningen.

På EU-kommissionens vägledningssida finns även några exempel på ifyllda kommunikationsmallar för de olika sektorerna: cement, aluminium, gödselmedel, vätgas och stål. För stål finns tre ifyllda mallar med exempel från tre olika produktionsprocesser (masugnsbaserad, ljusbågsugnsbaserad samt produktion av skruvar och muttrar).

I filmen ”CBAM - använda kommunikationsmall” visar vi i olika avsnitt hur man kan fylla i kommunikationsmallen utifrån ett exempel med en leverantör som tillverkar järn- och stålvaror. Vi använder massbalansmetoden och bubble approach när vi fyller i mallen för att beräkna utsläppen i detta exempel.

Notera att filmen består av tolv avsnitt, klicka på symbolen högst upp till höger för att växla mellan avsnitten.

System för övervakning

För att en leverantörsanläggning ska kunna utföra de nödvändiga utsläppsberäkningarna krävs att den har installerat ett tillräckligt noggrant mätsystem. Anläggningen måste veta exempelvis vilka material- och bränslemängder den för in i anläggningen, materialens och bränslenas kolinnehåll och hur stor andel av kolinnehållet som är biokol. För att ta reda på sådana siffror krävs mätningar med tillräcklig noggrannhet och i vissa fall även laboratorieanalyser.